EKONOMI

24 Maret 2023

18:23 WIB

OJK Masih Rumuskan Kebijakan Pengembangan Keuangan Hijau

OJK akan memberikan insentif baik kepada konsumen maupun institusi keuangan di sektor perbankan, pasar modal, dan industri keuangan nonbank, untuk mengembangkan keuangan hijau

JAKARTA- OJK mengaku masih terus merumuskan berbagai kebijakan untuk mengembangkan sektor keuangan hijau. Rumusan lebih jelas soal keuangan hijau ini dibutuhkan untuk melengkapi kebijakan OJK sebelumnya yang telah merumuskan Roadmap Keuangan Berkelanjutan Tahap II 2021 – 2025 yang berfokus pada pengembangan penawaran dan permintaan.

“Dari sisi pengembangan penawaran, OJK menawarkan skema insentif, inovasi produk, dan pengembangan kapasitas sumber daya manusia. Sedangkan dari sisi permintaan, OJK menggencarkan kampanye nasional keuangan hijau, berbagai dukungan program riil, dan sertifikasi green kepada perusahaan,” Kepala Departemen Literasi, Inklusi Keuangan, dan Komunikasi Otoritas Jasa Keuangan (OJK) Aman Santosa dalam webinar “Investasi Hijau di Keuangan Syariah”, Jumat (24/3).

Untuk mendorong ekosistem industi keuangan hijau, OJK juga memberikan insentif baik kepada konsumen maupun institusi keuangan di sektor perbankan, pasar modal, dan industri keuangan nonbank, untuk mengembangkan keuangan hijau.

Insentif tersebut antara lain berupa penurunan bobot risiko kredit (ATMR) perbankan, diskon 50% untuk tarif pencatatan tahunan green bond oleh Bursa Efek Indonesia, dan relaksasi 50% untuk bobot risiko bagi perusahaan penyalur pembiayaan.

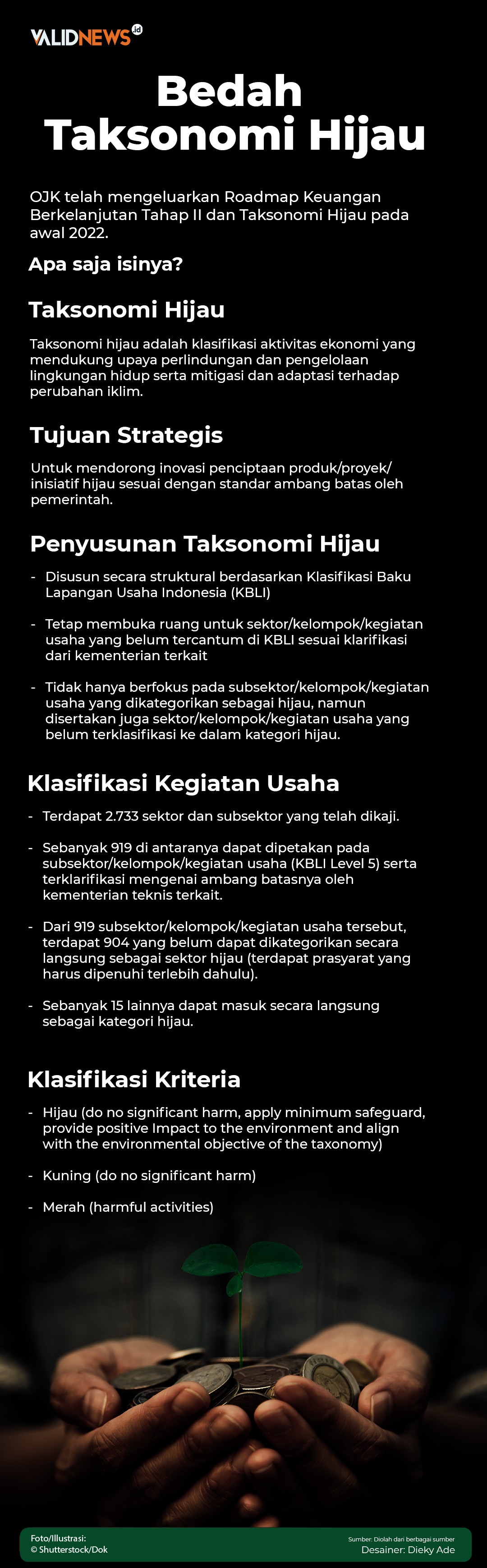

Sebagai dukungan terhadap pengembangan ekonomi hijau, OJK sendiri telah menerbitkan buku Taksonomi Hijau Indonesia (Indonesia Green Taxonomy) yang diluncurkan pada 2022. Hal ini diklaimnya menjadikan Indonesia salah satu negara di dunia yang telah memiliki standar nasional untuk ekonomi hijau, di samping Tiongkok, Uni Eropa, dan ASEAN.

Taksonomi Hijau yang tercakup dalam Sustainable Finance Tahap Kedua 2021-2025 untuk sektor jasa keuangan, sedianya akan menjadi pedoman bagi penyusunan kebijakan baik pemberian insentif maupun disinsentif dari berbagai Kementerian dan Lembaga, termasuk OJK.

“Penyusunan Taksonomi Hijau tersebut merupakan bagian dari kebijakan pemerintah untuk memenuhi target Perjanjian Paris untuk mengurangi emisi karbon hingga 29 persen dengan usaha sendiri dan 41 persen dengan dukungan internasional pada 2030,” tuturnya.

Kurangnya Konsep Keuangan Hijau

Sebelumnya, Deputi Bidang Ekonomi Kementerian Perencanaan Pembangunan Nasional (PPN)/Bappenas Amalia Adininggar menyebutkan, kemajuan dalam memperluas investasi hijau di Indonesia masih terkendala.

"Terdapat dua kendala, yaitu kurangnya investasi dalam teknologi hijau dan kurangnya konsep keuangan hijau di Indonesia," ungkap Amalia beberapa waktu lalu.

Untuk mengatasi kedua kendala yang mengikat tersebut, harus dilakukan penurunan biaya untuk memperoleh teknologi hijau. Termasuk melakukan mobilisasi pembiayaan jangka panjang, pembiayaan hijau swasta, dan membuka pasar hijau.

Ia menyebutkan, kurangnya investasi dalam teknologi hijau disebabkan perusahaan masih memandang manfaat marjinal dari mengadopsi teknologi hijau terlalu kecil. Padahal, teknologi hijau harus bisa dibiayai pula oleh swasta, sehingga tidak bisa terus mengandalkan pemerintah.

Kemudian kurangnya konsep ekonomi hijau di Indonesia antara lain disebabkan, sektor keuangan Indonesia yang terlalu dangkal serta pembiayaan yang ada pun bersifat terlalu pendek untuk melayani sektor hijau.

Oleh karenanya, saat ini merupakan waktu yang tepat untuk menyamakan persepsi dan paradigma seluruh pihak agar tidak menganggap ekonomi hijau merupakan pengeluaran atau beban tambahan. Sebaliknya, Amalia menegaskan seluruh perusahaan maupun pihak sudah harus memandang ekonomi hijau sebagai peluang.

"Ekonomi hijau merupakan investasi jangka panjang. Kalau kita tidak mulai dari sekarang, kita akan ketinggalan," tuturnya.

Maka dari itu, kata dia, seluruh pemangku kepentingan memerlukan paradigma yang sama untuk bisa mencerminkan pertumbuhan ekonomi Indonesia sudah didasari oleh prinsip-prinsip ekonomi hijau.

Belum Aada Rumusan Pasti

Asal tahu saja, konsep keungan hijau sendiri memang masih dianggap samar oleh pelaku keuangan sendiri. Dalam rangakaian G20 di Bali, November tahun lalu misalnya, Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa menuturkan, selama ini LPS dan lembaga deposit insurance negara-negara di dunia, masih kebingungan untuk ikut berkontribusi dalam program ekonomi hijau.

Lembaga-lembaga dunia seperti IMF dan Bank Dunia juga belum punya rumusan pasti mengenai hal tersebut. Tak heran, lembaga penjaminan simpanan di dunia, masih jarang menaruh perhatian kepada program ekonomi hijau. Padahal, ekonomi hijau penting untuk didorong mengingat perubahan iklim sangat mempengaruhi ke sektor finansial dan ekonomi secara makro.

Merujuk perhitungan World Bank, kata Purbaya, setidaknya sekitar US$200 juta perhari harus ditanggung dunia dari adanya perubahan iklim seperti naiknya temperatur suhu, banjir, kekeringan atau kenaikan curah hujan. Belum lagi, kondisi ini harus dibayar dengan ongkos mencapai 2,5% -7% dari PDB suatu negara.

“Untuk negara-negara kepulauan, perubahan ilkim akan sangat berpengaruh buat pertumbuhan ekonomi. Di negara kita saja, di pantura sudah banyak lahan-lahan yang hilang karena abrasi. Ini tentu akan merugikan secara ekonomi. Meskipun kami belum hitung secara pasti kerugiannya, tapi , dampaknya riil, akan ada kerugian ekonomi,” tuturnya.

Senada, Guru Besar Fakultas Ekonomi Universitas Indonesia (UI) Prof Iwan Jaya Aziz dalam kesempatan yang sama menuturkan, perubahan iklim ke depan, bakal makin mempengaruhi stabilitas sistem keuangan. Menurutnya, perubahan iklim bakal menekan pertumbuhan ekonomi.

Sementara pertumbuhan ekonomi yang negatif, tentu akan menganggu stabilitas industri keuangan. “Jadi mau gak mau memang LPS sedunia harus aware dengan masalah ini,” ucap Iwan yang juga Profesor Cornell University sekaligus Research Advisor Lembaga Penjamin Simpanan (LPS) tersebut.

Sejatinya, kata Purbaya, pelaku bisnis di sektor finansial seperti perbankan, juga belum memilki parameter dan program pasti yang terkait dengan ekonomi hijau. Jikapun ada perbankan yang menyebut sudah menelurkan produk hijau, hal tersebut perlu diteliti kembali, apakah sudah sesuai dengan tujuan ekonomi hijau atau seberapa besar kontribusinya terhadap ekonomi hijau.

“Misalnya soal simpanan hijau di perbankan, itu kan masih di atas kertas, riilnya belum ada. Kadang-kadang, kita suka ngomong bombastis tapi faktanya tidak demikian. Lagipula, kalau di perbankan, uang masuk dari simpanan ‘hijau’, apakah akan keluar juga menjadi ‘pinjaman hijau’? ini yang masih belum jelas. Tapi, apapun itu, harus kita terus dorong hal ini,” tandasnya.